つみたてNISAの想定利回り年率5%は、全世界株式の利回り平均として一般的によく使われている数字です。

以前の記事(つみたてNISA 20年後はどうなるのか?)でも年率5%で計算しています。

この年率5%が妥当な数字なのか、過去データで実際に計算して確かめてみましょう!

- 積立NISAの想定利回り(年率)は本当に4〜5%なのか?

- 過去データを使って実際に計算してみたらどれくらいになるのか?

- つみたてNISAで合計320万円を積み立て(夫婦2人、2018年から4年間)

- 約160万円(+50%)の含み益 ※2021年12月末時点

検証に使用するデータ

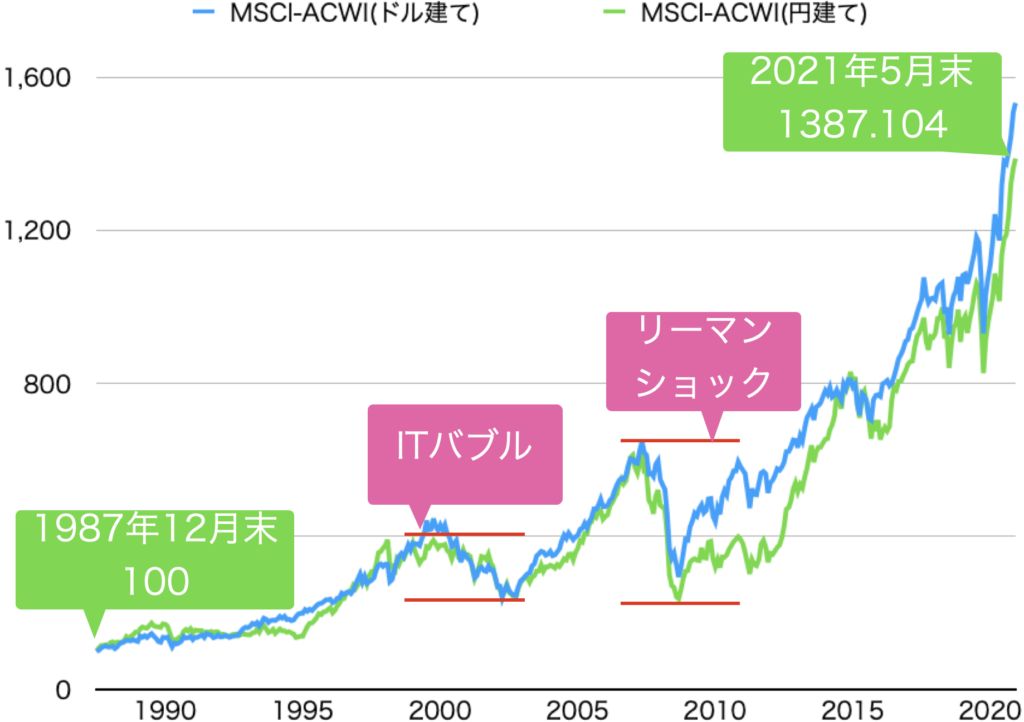

MSCI ACWI指数(ドル建て、1987年12月~2021年5月)

ACWI(オール カントリー ワールド インデックス)は、eMAXIS Slim全世界株式(オール・カントリー)にも採用されている指数です。

今回使用するデータは、1987/12/31を100として、その後毎月月末時点でいくらになっていたかを示すデータです。

暴落はあっても34年で約15倍(+1,432%)。

100万円が1,532万円になったんですね!

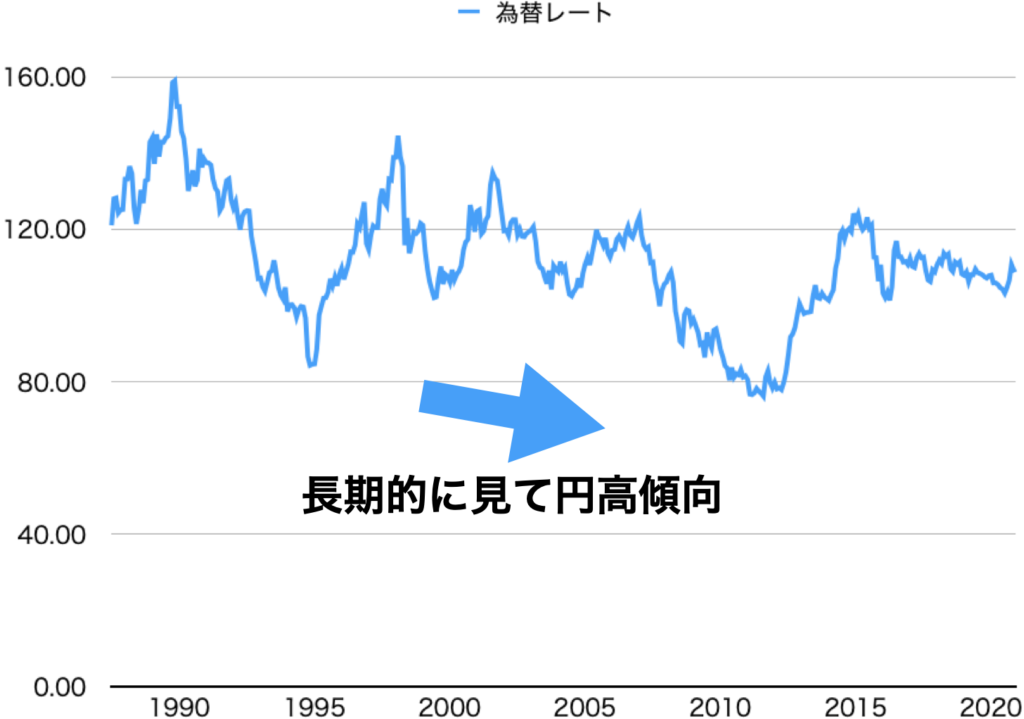

USD/JPY外国為替(1987年12月~2021年5月)

積立NISAで運用する時は日本円で考える必要があるので、MSCI ACWI指数(ドル建て)を日本円に換算して使用します。

円高傾向の為、円換算するとリターンは小さくなるけど、それでも34年で約14倍(+1,387%)。

100万円が1,387万円になったんですね!

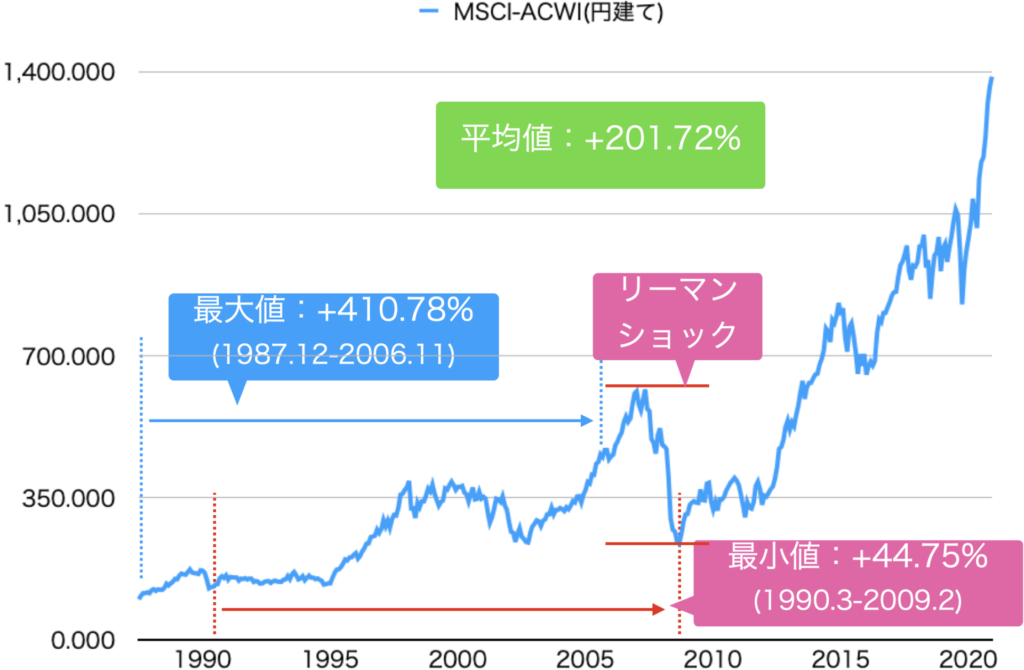

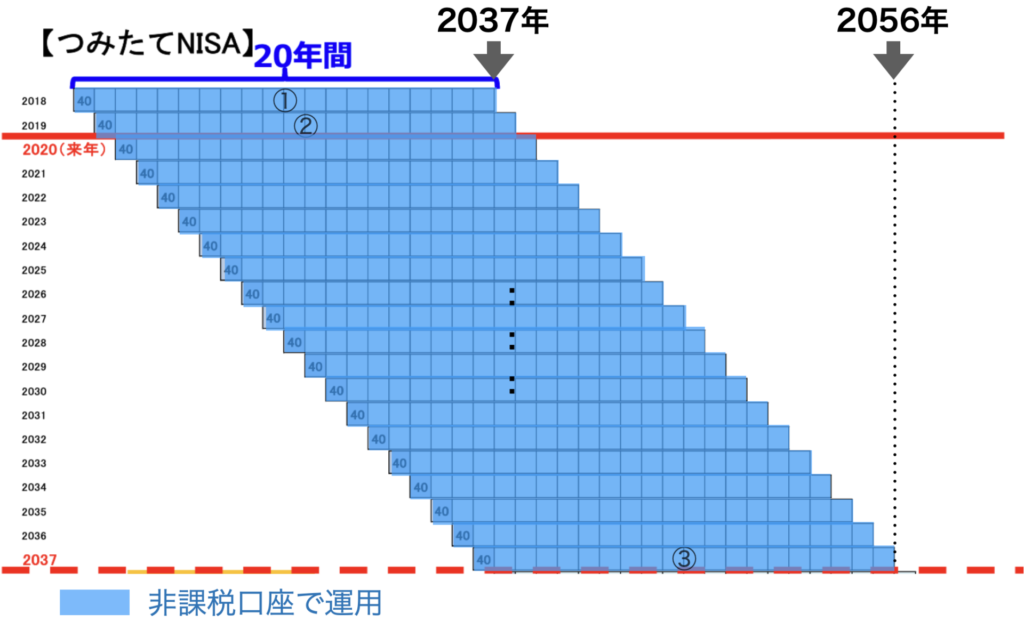

計算①(19年運用した場合の平均リターンを求める)

つみたてNISAは1年かけて積み立てたお金をその後19年間非課税で運用できます。

なので先程の過去データを使って、まずは19年間運用した場合の平均リターンを計算してみます。

計算方法

- 1987年12月末(指数:100.00)に購入したとして、19年後の2006年11月末(指数:510.776)時点で、指数の差は、+410.78%。

- 購入月を翌月の1988年1月末(指数:108.430)にして、19年後の2006年12月末(指数:536.920)時点で、指数の差は、+395.18%。

・・・ 以降の期間も同様に計算 ・・・

- 購入月を2002年6月末(指数:289.974)にして、19年後の2021年5月末(指数:1387.104)時点で、指数の差は、+378.35%。

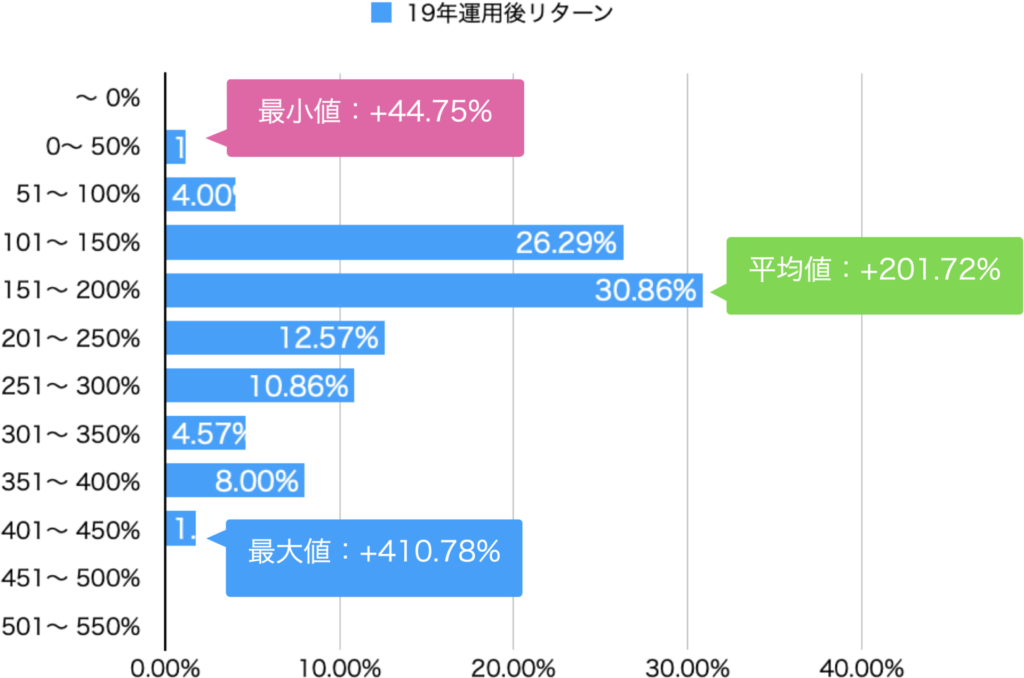

※全部で175回計算して、最大値、最小値、平均値を求める。

計算結果

19年間運用すると、リーマンショックのどん底のような最悪ケースでも、元本割れなしで+44,75%のリターンになるんですね!

計算結果の分布

- 19年運用した場合の平均値:+201.72%を使って次ページで再度計算。

19年間運用した場合のリターンの平均値は+20.172%でした。

この数字を使って、つみたてNISAで20年間積み立てをした場合の計算をしてみましょう。

非課税期間終了まで運用した場合と、非課税期間終了後も運用を継続した場合の2パターンで計算します。

計算②(20年間積み立て※非課税期間終了まで運用)

①2018年積立分: 2018年(1年間)、毎月33,333円を積立てて、40万円 2019〜2037年(19年間)、運用して+201.72% →40万円 x (1 + 2.0172) = 1,206,880円 ②2019年積立分: 2019年(1年間)、毎月33,333円を積立てて、40万円 2020〜2038年(19年間)、運用して+201.72% →40万円 x (1 + 2.0172) = 1,206,880円 : : (2020〜2036年も同様に計算) : ③2037年積立分: 2037年(1年間)、毎月33,333円を積立てて、40万円 2038〜2056年(19年間)、運用して+201.72% →40万円 x (1 + 2.0172) = 1,206,880円 ※青数字の合計が最終資産

- 積立額 :約800万円

- 最終資産:約2,414万円(=120.69万円x20個)

- 利益 :約1,614万円(非課税)

- 年利 :5.98%

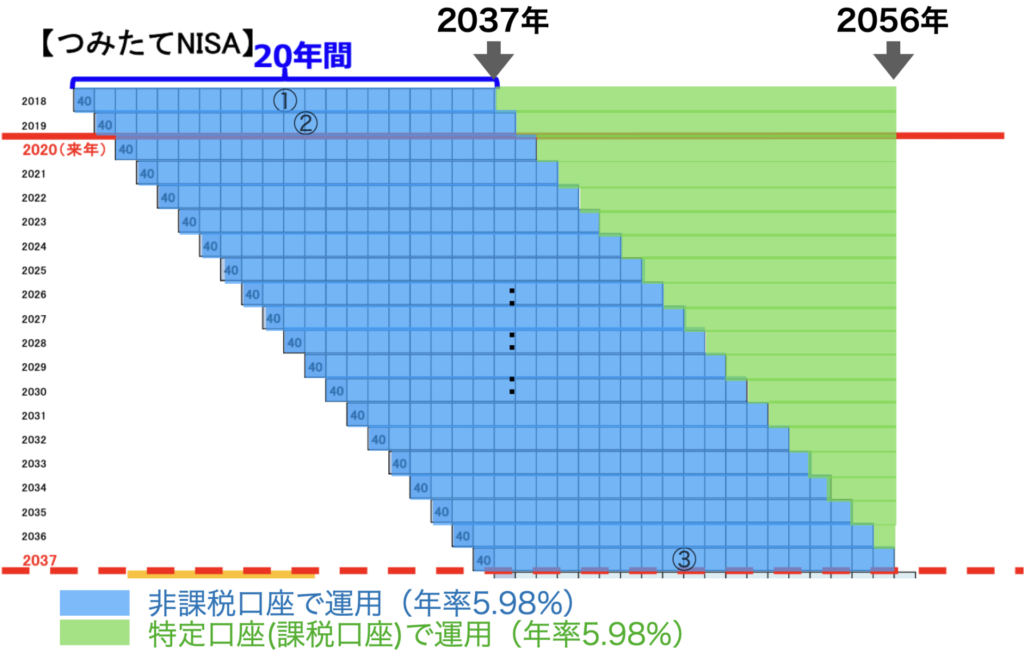

計算③(20年間積み立て※非課税期間終了後も運用継続)

①2018年積立分: 2018〜2037年(20年間)→1,206,880円(非課税) 2038〜2056年(19年間)→3,638,467円(税引前) →3,152,150円(税引後) ②2019年積立分: 2019〜2038年(20年間)→1,206,880円(非課税) 2039〜2056年(18年間)→3,433,164円(税引前) →2,987,907円(税引後) : :(2020〜2036年も同様に計算) : ③2037年積立分: 2037〜2056年(20年間)→1,206,880円(非課税) →1,206,880円(非課税) ※青数字の合計が最終資産

- 積立額 :約800万円

- 最終資産:約4,027万円(課税口座の運用益税引後)

- 利益 :約3,227万円(課税口座の運用益税引後)

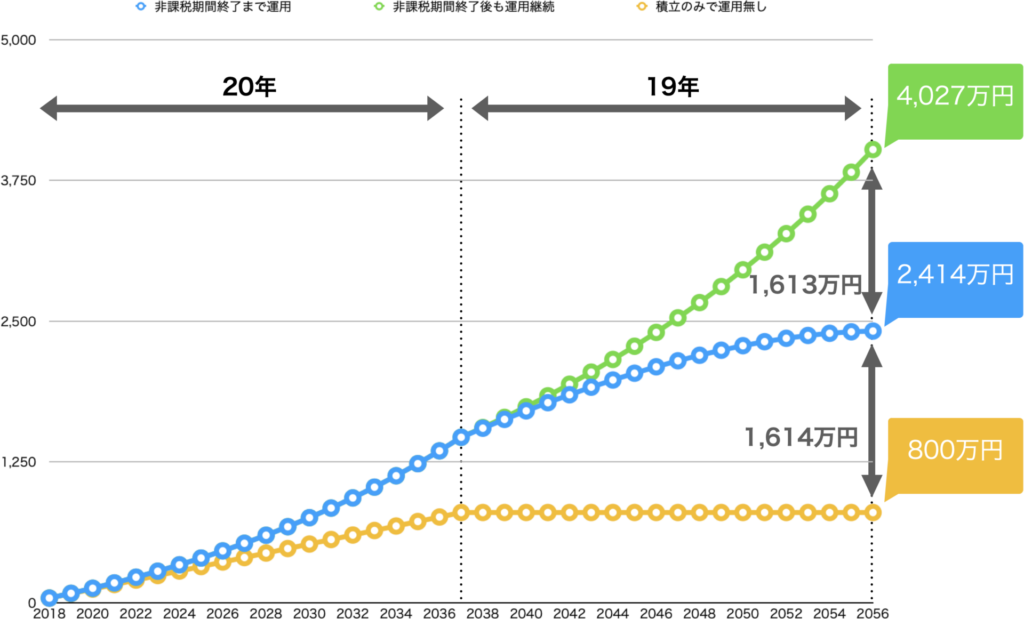

20年間積み立てた結果の比較

非課税期間終了後も運用を継続すると、運用しなかった場合の約5倍になってます。

できるだけ長期間運用するのがオススメです!

まとめ

- 過去の実データ(MSCI ACWI指数)を使用して検証した結果、全世界株式で19年運用すると、平均で年率5.98%でした。

- 世の中で一般的に言われている年率5%より高いが、期間によっては多少の増減はあるので、少し厳し目に見ると年率5%で考えておくのは妥当なのかもしれません。