つみたてNISAが20年間非課税で運用できることはよく聞きますよね。でもちょっと勘違いしている人が意外に多いんです。

この記事ではつみたてNISAの概要、運用シミュレーションのよくある勘違い・真実をわかりやすく説明します。また結局20年後にどうなるのか?どうすれば良いのかについてもおすすめの方法をご紹介します。

この記事で分かること

- つみたてNISAの概要

- つみたてNISAの運用シミュレーションの正しいやり方

- つみたてNISAで20年間積み立てたら、いくらになるのか?

- つみたてNISAで20年間積み立てたら、その後はどうなるのか?どうしたら良いのか?

この記事を書いた人

- つみたてNISAで合計320万円を積み立て(夫婦2人、2018年から4年間)

- 約160万円(+50%)の含み益 ※2021年12月末時点

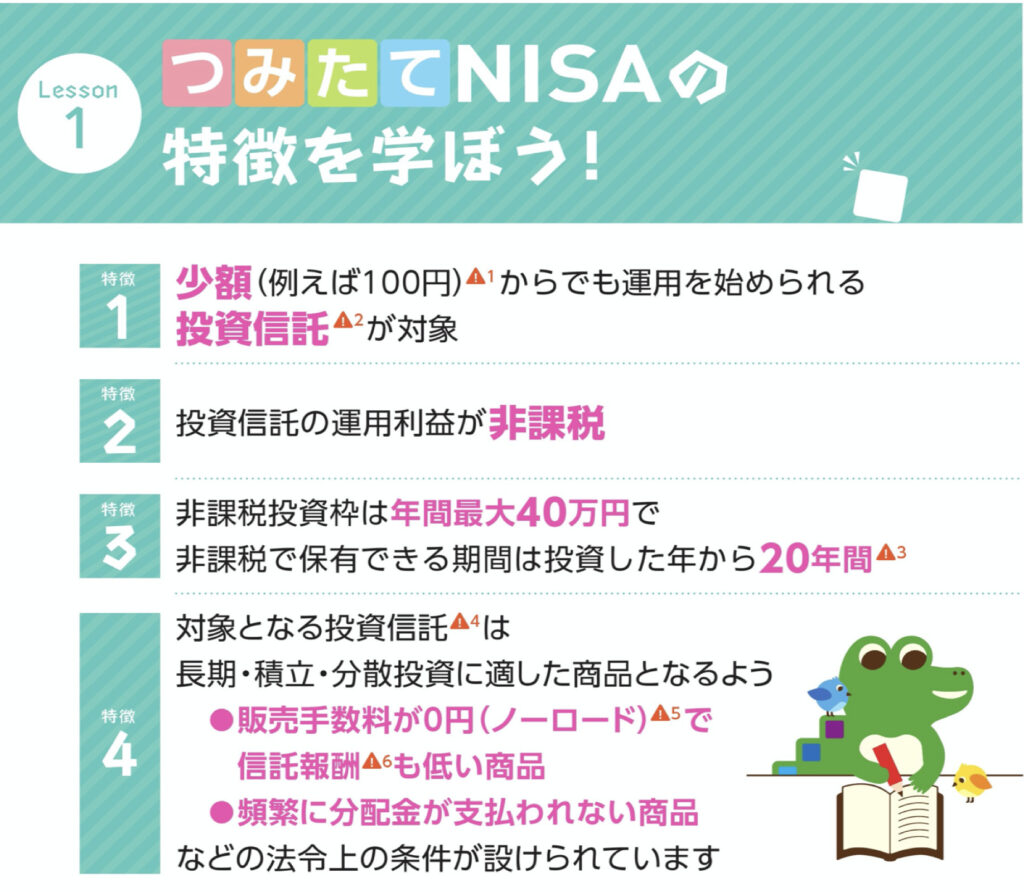

つみたてNISAとは

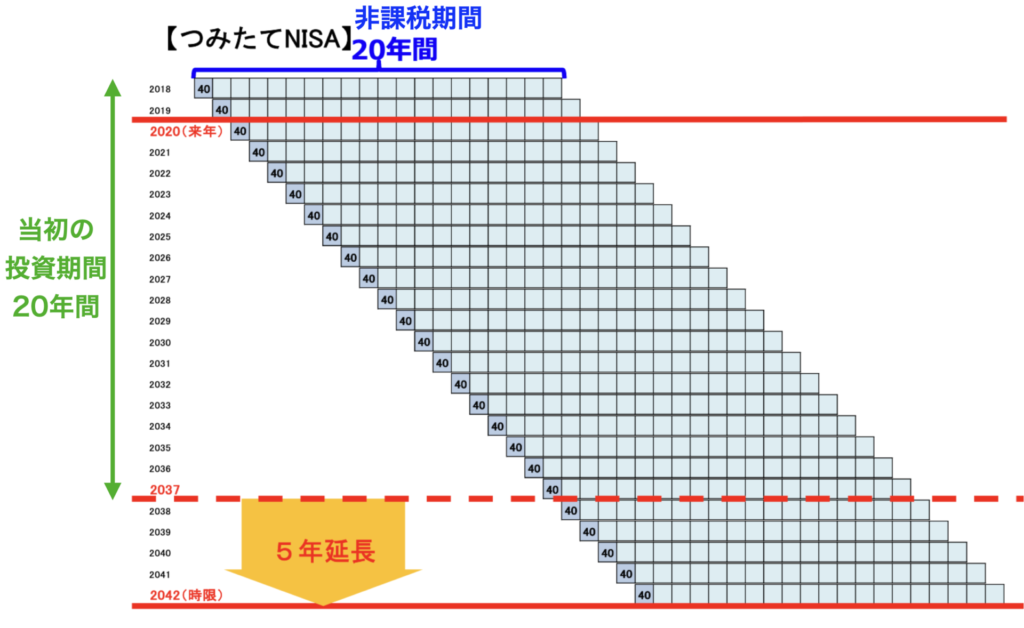

- 投資可能期間は、制度改正によって2018年~2037年(20年間)が2018年~2042年(25年間)になりました。

- 当初の制度だと、最大で800万円(40万円 x 20年)を非課税で積み立てできました。(2018年から積み立てていた場合)

- 制度改正によって、最大で1000万円(40万円 x 25年)を非課税で積み立てできるようになりました。(2018年から積み立てていた場合)

- 2022年から積み立てた場合でも40万円 x 21年 = 840万円を非課税で積み立てすることができます。

よくある運用シミュレーション

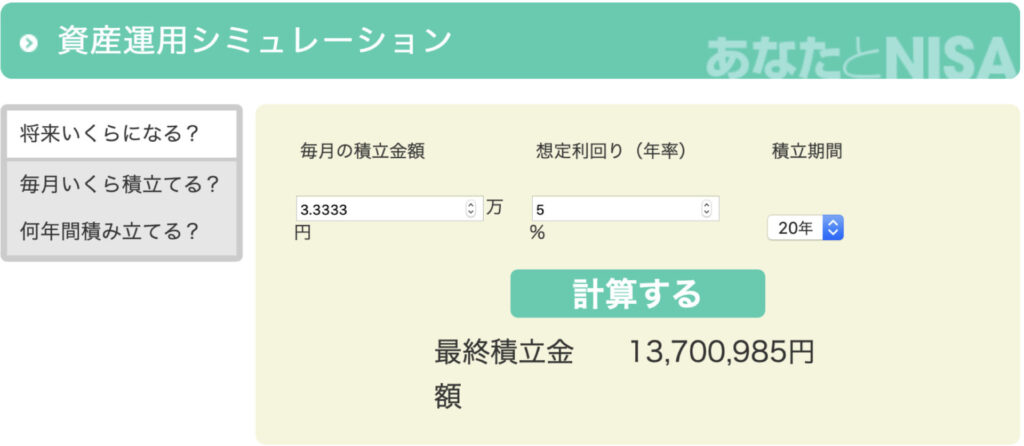

- 毎月33,333円(毎年約40万円)を20年間積み立てると、約800万円。

- 想定利回り(年率)5%※で運用した場合の最終積立金は、約1,370万円。※全世界株式の直近20年の利回り平均

- 利益は約570万円で非課税。※通常なら20%(約114万円)が税金で引かれる

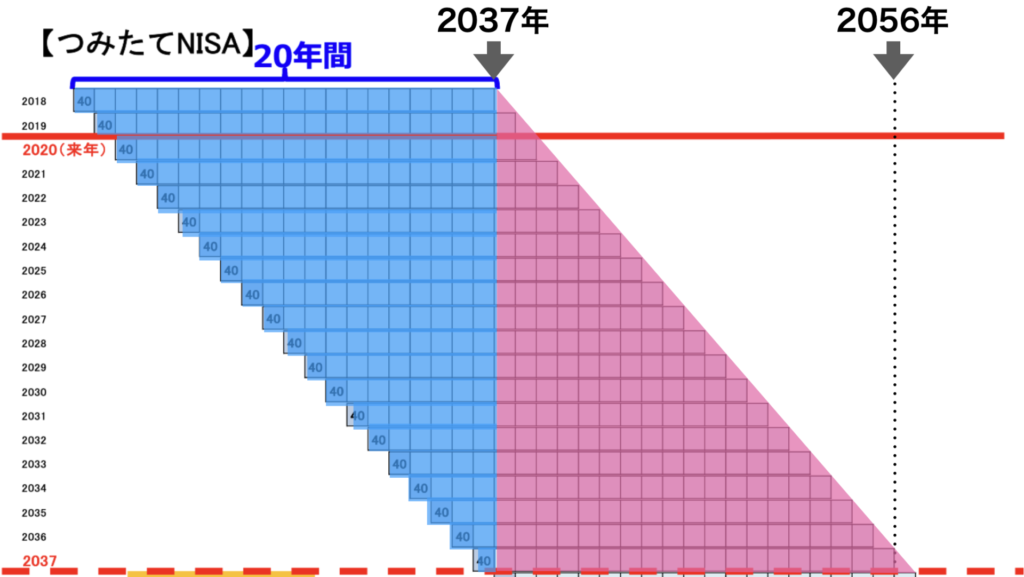

この計算を図で示すと以下の通りです。

①2018年積立分: 2018年(1年間)、毎月33,333円を年率5%で積立て →409,291円 2019〜2037年(19年間)、年率5%の毎年複利で運用 →409,291 x 1.05 ^ 19 = 1,034,258円 ※1.05を19回掛け算 ②2019年積立分: 2019年(1年間)、毎月33,333円を年率5%で積立て →409,291円 2020〜2037年(18年間)、年率5%の毎年複利で運用 →409,291 x 1.05 ^ 18 = 985,008円 ※1.05を18回掛け算 : : (2020〜2036年積立分も同様に計算) : ③2037年積立分: 2037年(1年間)、毎月33,333円を年率5%で積立て →409,291円 その後の毎年複利での運用は無し →409,291 x 1.05 ^ 0 = 409,291円 ※1.05を0回掛け算 ※最終資産は青数字の合計

積み立て開始から20年経過時点

- 積立額 :約800万円

- 最終資産:約1,370万円

- 利益 :約570万円(非課税)

これはある意味では正しい計算結果ですが、積立NISAの運用シミュレーションとしては60点です。その解説をしますね。

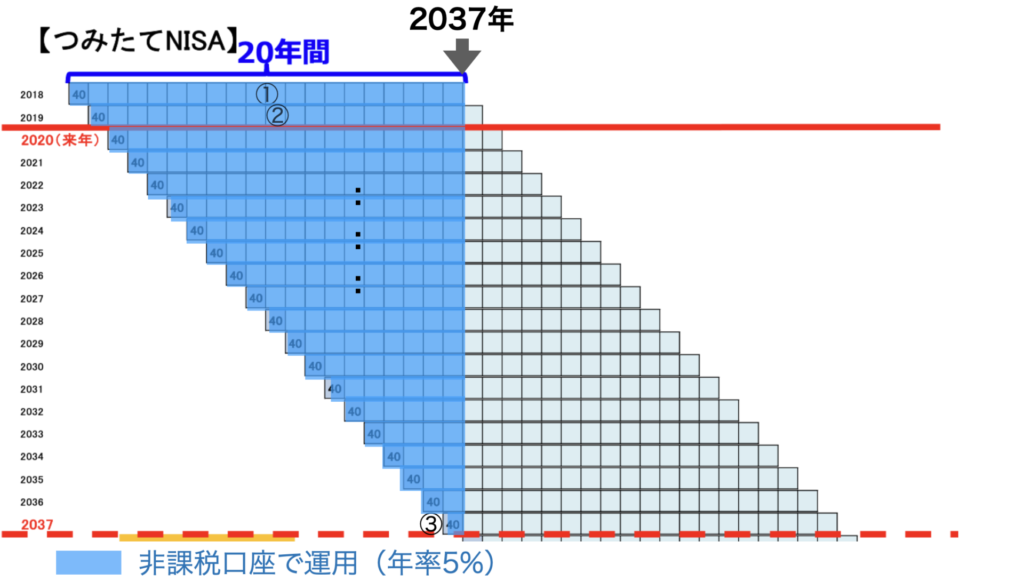

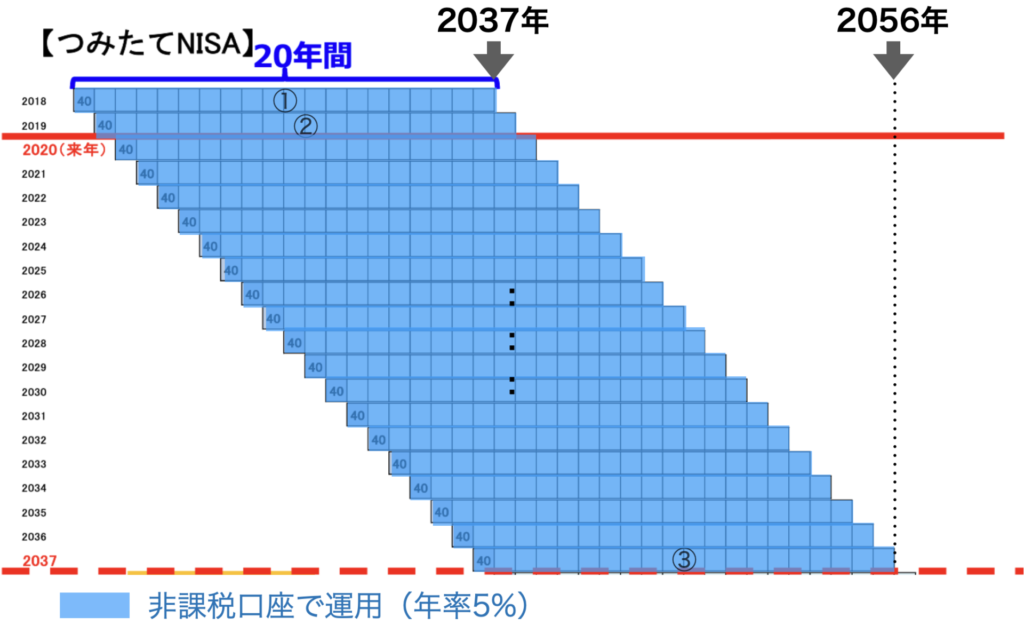

つみたてNISAの運用シミュレーション①(非課税期間終了まで運用)

- 青色部分

- よくある運用シミュレーションのパターンで、非課税期間20年が終了していない(運用途中のものがある)状態です。

- 例えば2037年積立分は、1年しか運用しておらず、非課税期間が19年残っています。せっかくの非課税期間を十分に活用できていません。

- 桃色部分

- 各年の積み立て分について非課税期間終了まで運用。

- 非課税期間が終了した時点で、特定口座(課税口座)に払い出して運用を継続する事もできますが、ここでは運用を終了し、継続運用は行っていません。

実際の計算は以下の通りです。

①2018年積立分: 2018年(1年間)、毎月33,333円を年率5%で積立て →409,291円 2019〜2037年(19年間)、年率5%の毎年複利で運用 →409,291 x 1.05 ^ 19 = 1,034,258円 ②2019年積立分: 2019年(1年間)、毎月33,333円を年率5%で積立て →409,291円 2020〜2038年(19年間)、年率5%の毎年複利で運用 →409,291 x 1.05 ^ 19 = 1,034,258円 : : (2020〜2036年積立分も同様に計算) : ③2037年積立分: 2037年(1年間)、毎月33,333円を年率5%で積立て →409,291円 2038〜2056年(19年間)、年率5%の毎年複利で運用 →409,291 x 1.05 ^ 19 = 1,034,258円 ※最終資産は青数字の合計

積み立て開始から39年経過時点

- 積立額 :約800万円

- 最終資産:約2,069万円(=103.4万円x20)

- 利益 :約1,269万円(非課税)

ここまで計算できて80点です。でも非課税期間終了後も運用を継続すると、びっくりするくらい資産が増える可能性があるんです。その解説をしますね。

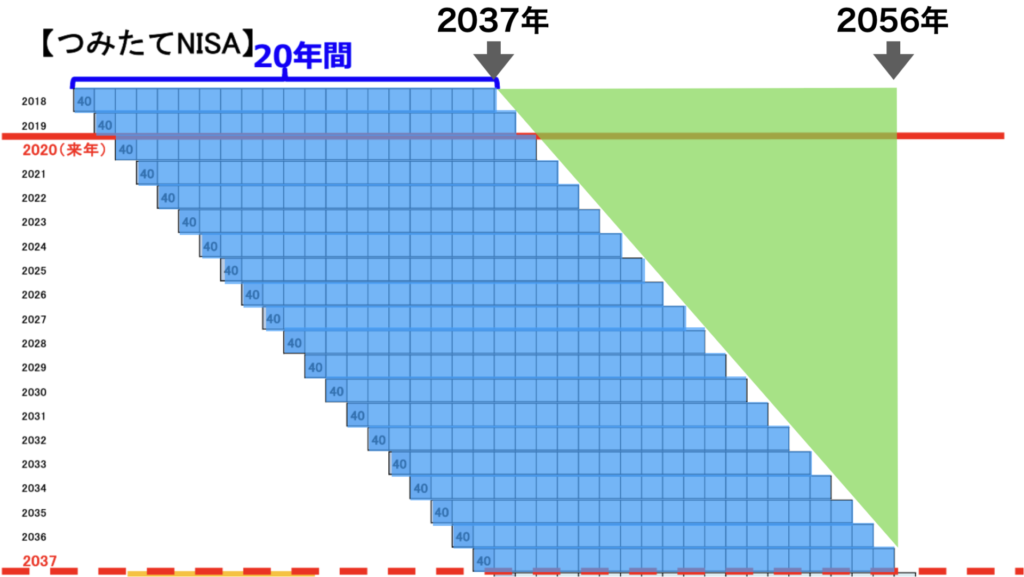

つみたてNISAの運用シミュレーション②(非課税期間終了後も運用継続)

- 青色部分

- 各年の積み立て分について非課税期間終了まで運用しています。

- 緑色部分

- 非課税期間が終了した時点で、特定口座(課税口座)に払い出して継続して運用を行います。

- ただし、特定口座(課税口座)での運用益に対しては課税されます。

実際の計算は以下の通りです。

①2018年積立分: 2018〜2037年(20年間)→1,034,258円(非課税) 2038〜2056年(19年間)→2,613,518円(税引前) →2,297,666円(税引後) ②2019年積立分: 2019〜2038年(20年間)→1,034,258円(非課税) 2039〜2056年(18年間)→2,489,065円(税引前) →2,198,104円(税引後) : :(2020〜2036年積立分も同様に計算) : ③2037年積立分: 2037〜2056年(20年間)→1,034,258円(非課税) →1,034,258円(非課税) ※最終資産は青数字の合計

積み立て開始から39年経過時点

- 積立額 :約800万円

- 最終資産:約3,150万円(特定口座利益の税引後)

- 利益 :約2,350万円(特定口座利益の税引後)

運用シミュレーション比較

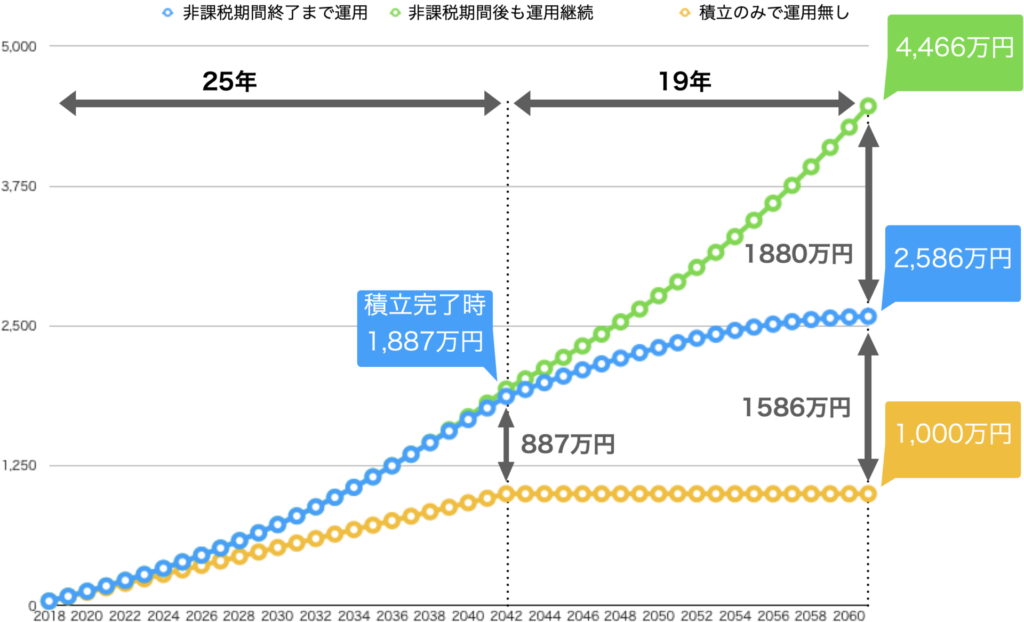

積立のみで運用無し、非課税期間終了まで運用、非課税期間終了後も運用継続した場合の比較です。積立完了時の1370万円は通過地点に過ぎないです。

こうして見ると、長期間運用した場合とそうでない場合の差がスゴイですね!

ちなみに25年間積み立てした場合は以下のようになります。とんでもない金額になってますね。

まとめ

- 積み立てが完了した後も、各年の積立分について非課税期間終了まで運用するのがオススメです。

- 非課税期間終了後も特定口座(課税口座)に払い出して運用を継続するのがオススメです。特定口座払い出し後の利益に対しては課税されますが、それ以上に複利効果での資産増加が期待できます。

- 売却して現金化する必要が特になければ、できるだけ長期間運用しましょう。

- 老後2000万円問題が話題ですが、若い方なら積立NISAだけで解決できるかもしれません。

- もちろん現金が必要にな時はいつでも売却してOKです。

- 今回は年率5%での概算でしたが、実際の過去データを使用してさらに厳密な計算や、つみたてNISAの出口戦略(売却)については、別の記事でご説明します。