全世界株式の過去データで計算すると、19年運用した場合のリターンが最悪ケースでも元本割れしないことを、以前の記事でご説明しました。

この記事ではもっと短い年数、又はもっと長い年数だとどうなるのかについて検証します。

- 長期間運用するのが良いのは知っているが、何年くらい運用すれば良いのか?(元本割れを防げるのか?)

- 過去データを使って実際に計算してみたらどれくらいになるのか?

- つみたてNISAで合計320万円を積み立て(夫婦2人、2018年から4年間)

- 約160万円(+50%)の含み益 ※2021年12月末時点

検証に使用するデータ

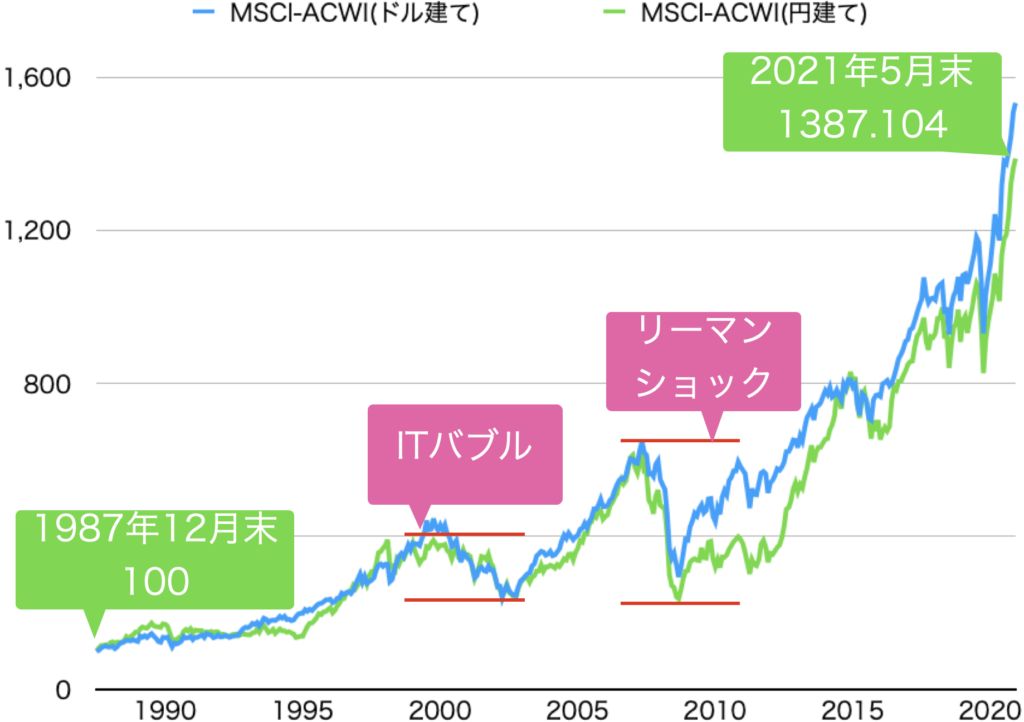

MSCI ACWI指数(ドル建て、1987年12月~2021年5月)

ACWI(オール カントリー ワールド インデックス)は、eMAXIS Slim全世界株式(オール・カントリー)にも採用されている指数です。

今回使用するデータは、1987/12/31を100として、その後毎月月末時点でいくらになっていたかを示すデータです。

暴落はあっても34年で約15倍(+1,432%)。

100万円が1,532万円になったんですね!

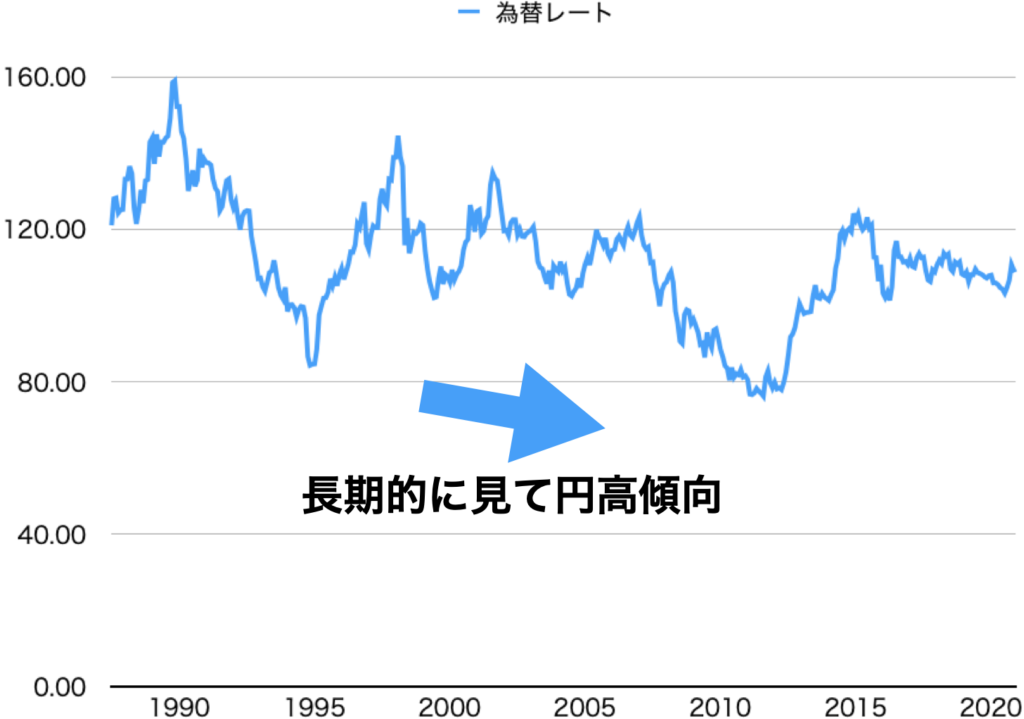

USD/JPY外国為替(1987年12月~2021年5月)

積立NISAで運用する時は日本円で考える必要があるので、MSCI ACWI指数(ドル建て)を日本円に換算して使用します。

円高傾向の為、円換算するとリターンは小さくなるけど、それでも34年で約14倍(+1,387%)。

100万円が1,387万円になったんですね!

計算

つみたてNISAは1年かけて積み立てたお金をその後19年間非課税で運用できます。

なので先程の過去データを使って、まずは19年間運用した場合の平均リターンを計算してみます。

計算方法

- 1987年12月末(指数:100.00)に購入したとして、19年後の2006年11月末(指数:510.776)時点で、指数の差は、+410.78%。

- 購入月を翌月の1988年1月末(指数:108.430)にして、19年後の2006年12月末(指数:536.920)時点で、指数の差は、+395.18%。

・・・ 以降の期間も同様に計算 ・・・

- 購入月を2002年6月末(指数:289.974)にして、19年後の2021年5月末(指数:1387.104)時点で、指数の差は、+378.35%。

※全部で175回計算して、最大値、最小値、平均値を求める。

※1年、5年、10年、15年、20年、25年運用した場合について同様に計算します。

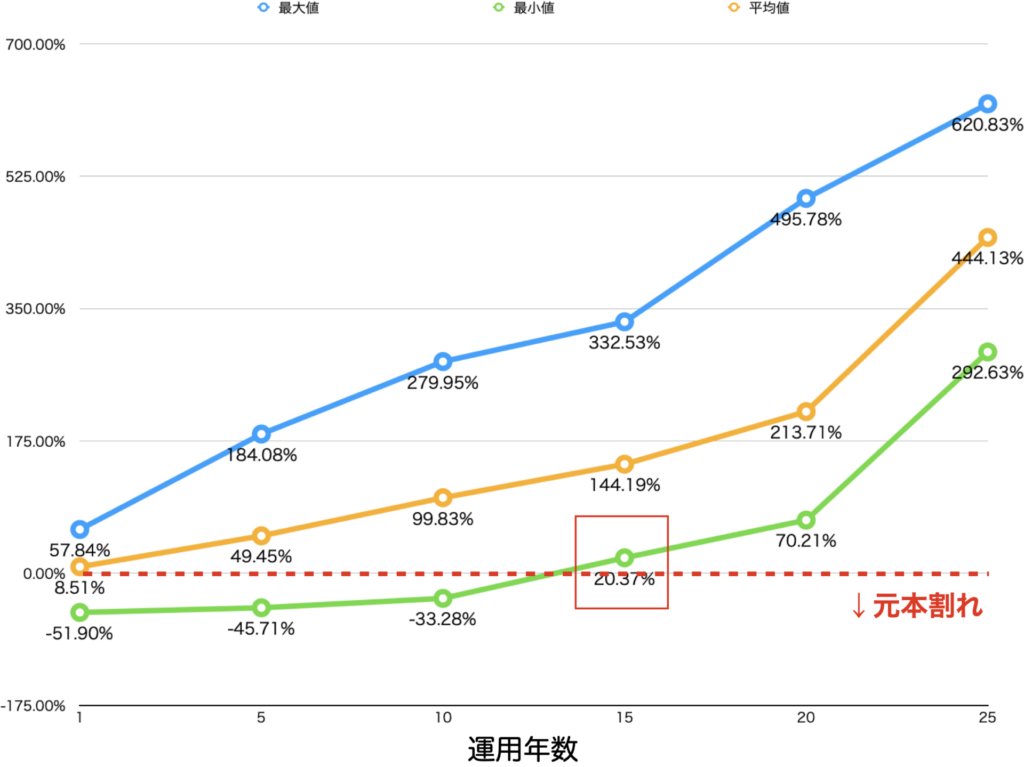

計算結果

運用年数別リターン

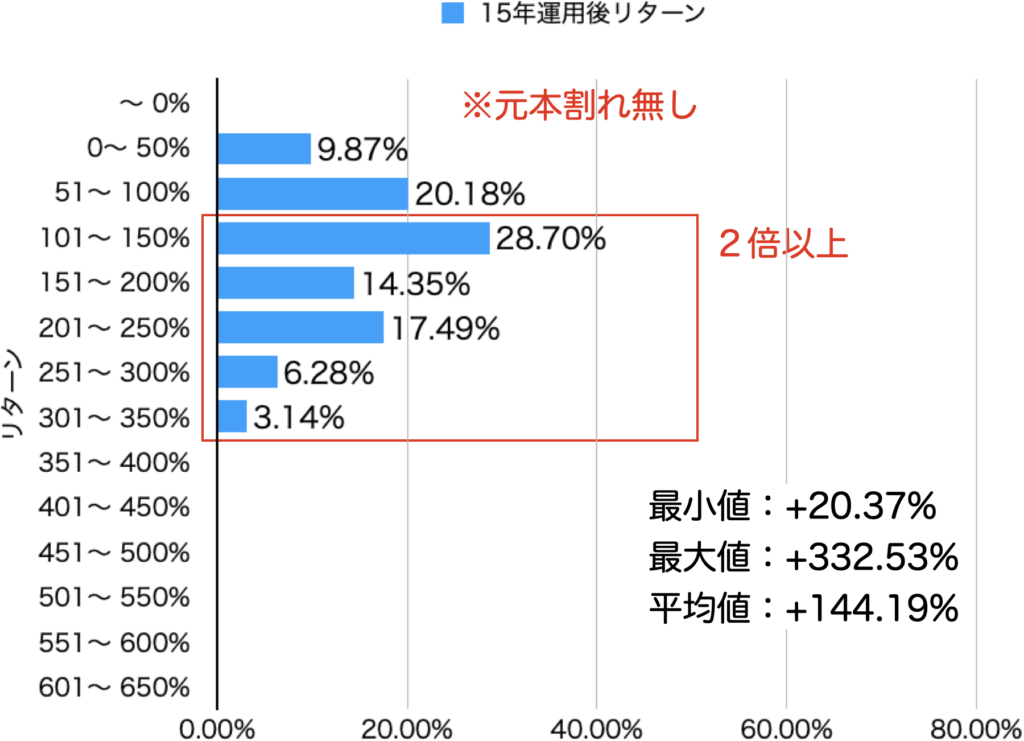

15年以上運用で、最悪ケースでも元本割れ無し。

15年運用の場合、最小値が+20.37%なので、100万円運用なら120.37万円になるんですね。

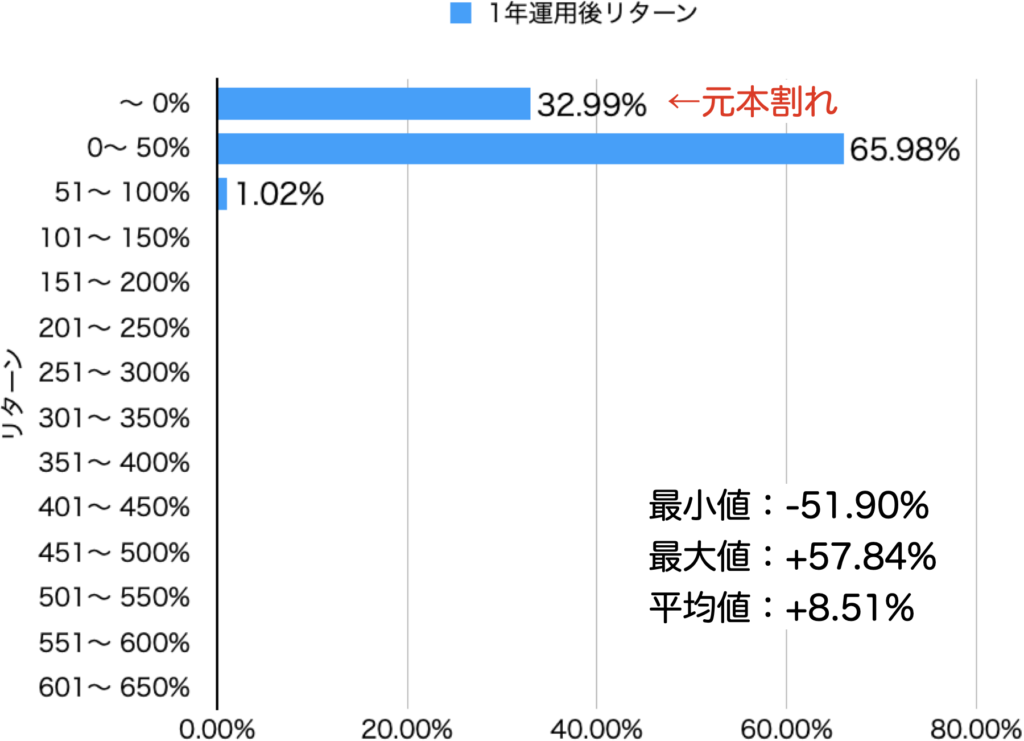

1年運用後リターンの分布

元本割れする確率は約1/3です。

最悪の場合、約半分になってしまう事もあります。(例:100万円→48.1万円)

しかし最高の場合、約1.5倍になる事もあります。(例:100万円→157.84万円)

全体通した平均だと、+8.51%ですね。(例:100万円→108.51万円)

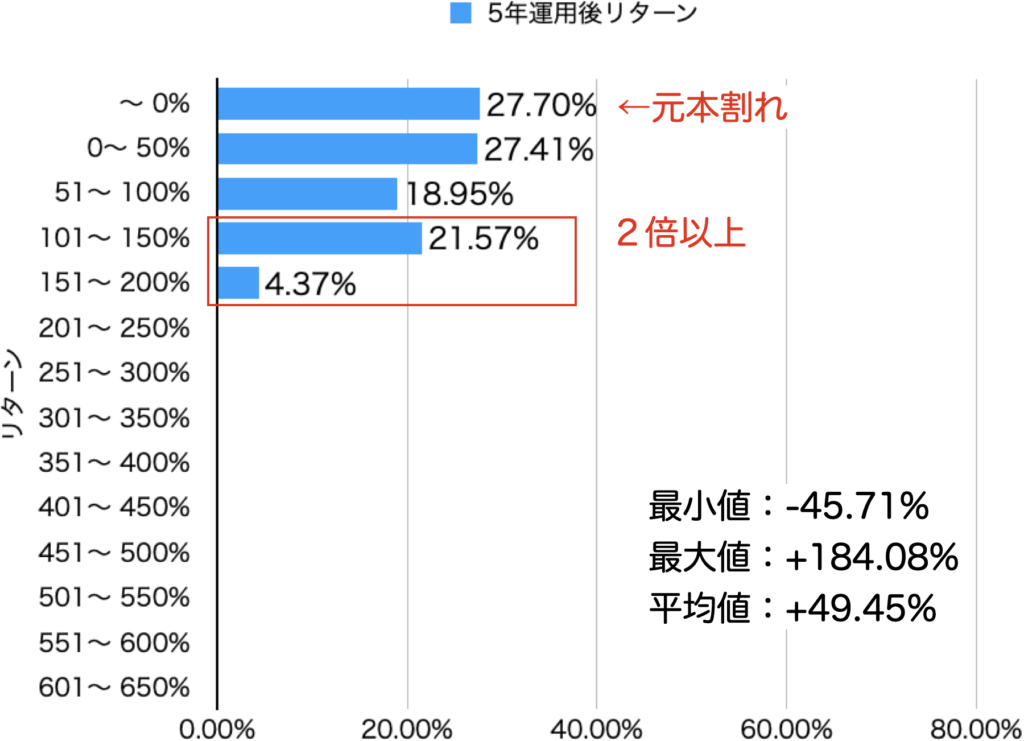

5年運用後リターンの分布

元本割れする確率は約1/4。

最悪の場合、約半分になってしまう事もあります。(例:100万円→54.29万円)

2倍以上(+101%以上)になる確率は約1/4。

最高の場合だと、+184%ですね。(例:100万円→284.08万円)

全体通した平均だと、+49%です。(例:100万円→149.45万円)

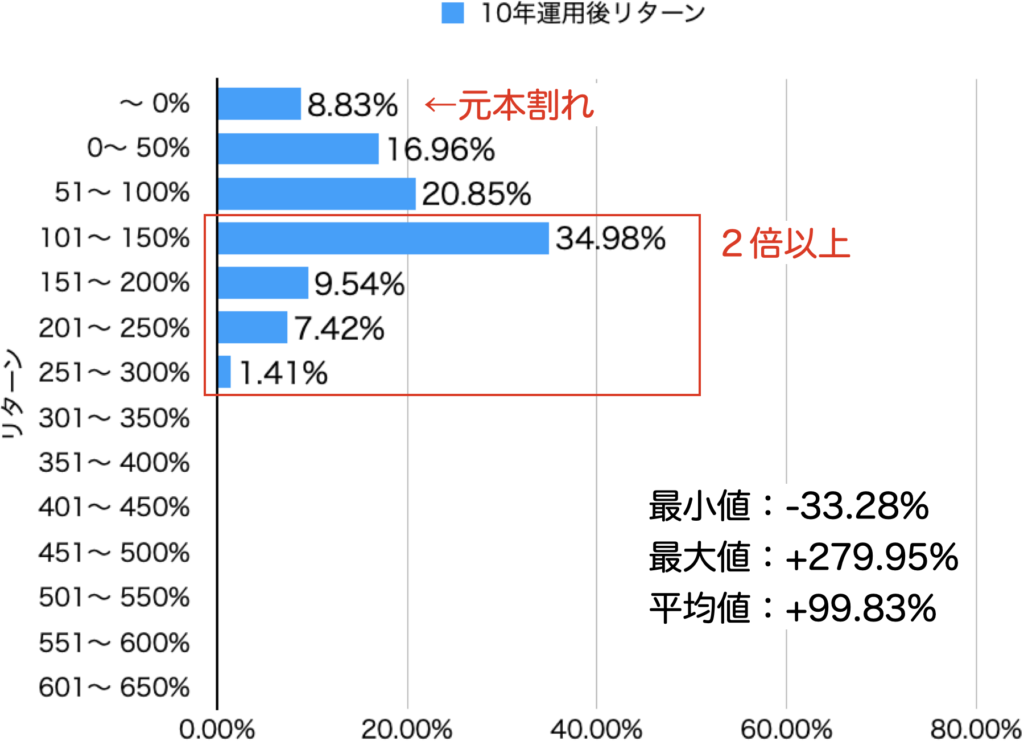

10年運用後リターンの分布

元本割れする確率は1割以下です。

最悪の場合だと、-33%です。(例:100万円→66.72万円)

2倍以上(+101%以上)になる確率は約5割。

最高の場合だと、+279%です。(例:100万円→379.95万円)

全体通した平均でも、+99%です。(例:100万円→199.83万円)

15年運用後リターンの分布

元本割れは無し。

最悪の場合でも、+20%です。(例:100万円→120.37万円)

2倍以上(+101%以上)になる確率は約7割。

最高の場合だと、+332%です。(例:100万円→432.53万円)

全体通した平均でも、+144%です。(例:100万円→244.19万円)

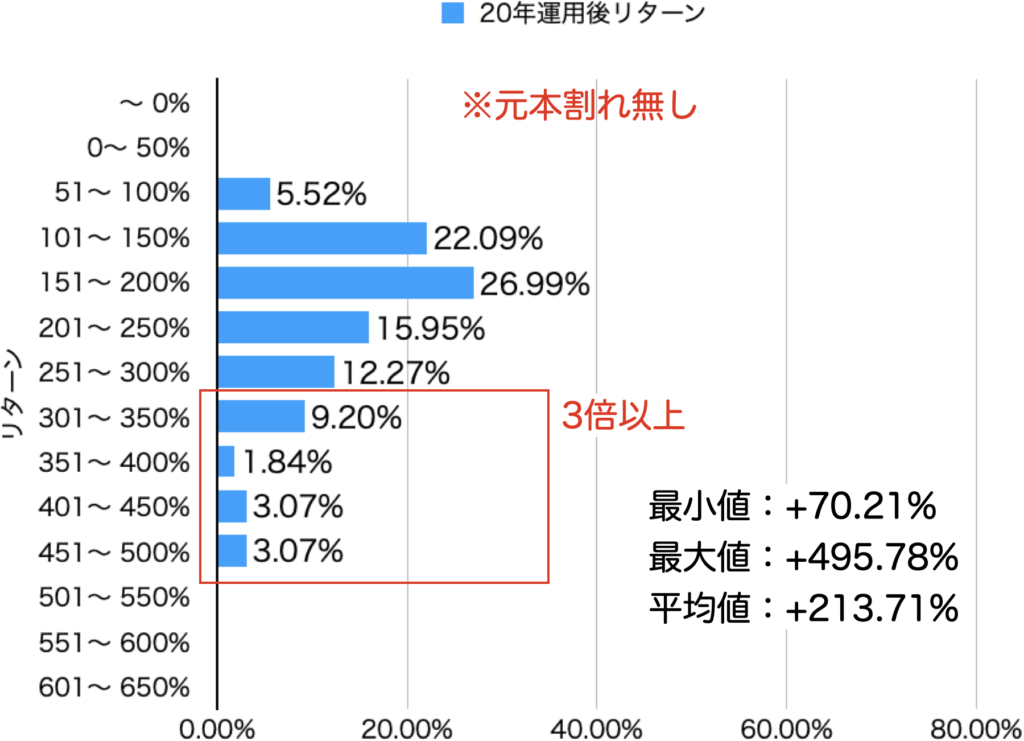

20年運用後リターンの分布

元本割れは無し。

最悪の場合でも、+70%。(例:100万円→170.21万円)

3倍以上(+201%以上)になる確率は約5割。

最高の場合だと、+495%。(例:100万円→595.78万円)

全体通した平均でも、+213%。(例:100万円→313.71万円)

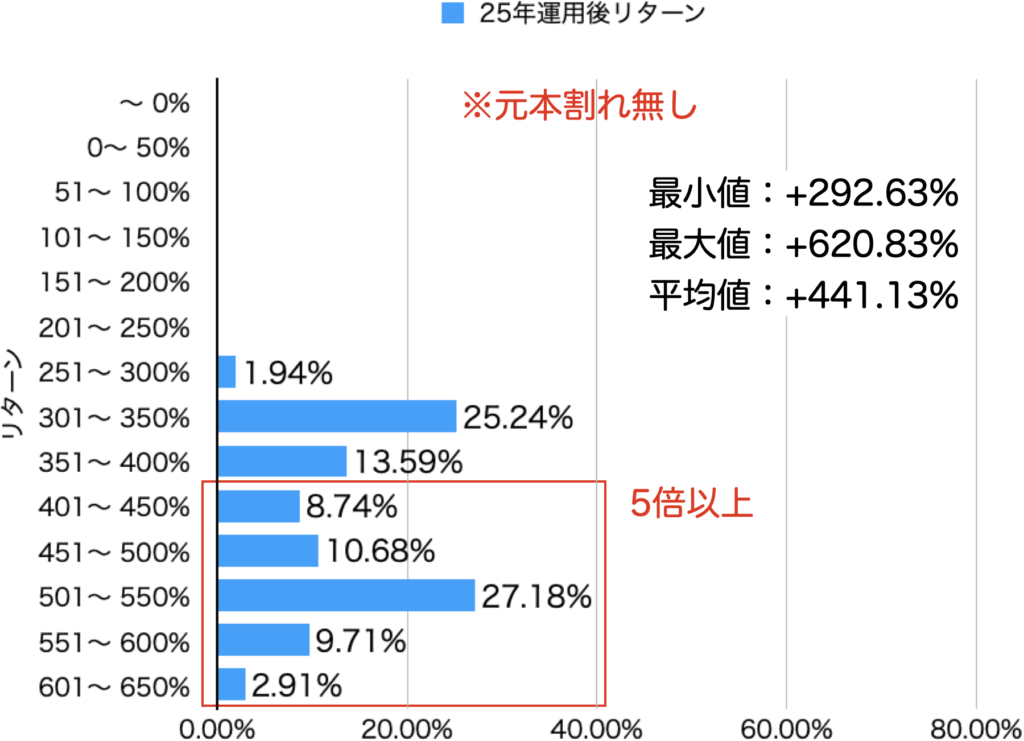

25年運用後リターンの分布

元本割れは無し。

最悪の場合でも、+292%。(例:100万円→392.63万円)

5倍以上(+401%以上)になる確率は5割以上

最高の場合だと、+620%。(例:100万円→720.83万円)

全体通した平均でも、+441%。(例:100万円→541.13万円)

ただし、今回使用したデータは1987~2021年(34年分)なのでサンプル数が少ない為、偏った計算結果になっているかもしれません。

まとめ

- 過去の実データ(MSCI ACWI指数)を使用して検証した結果、全世界株式で15年以上運用すると元本割れしていない。

- 1~5年の運用だと、元本割れして約半分になってしまう事もある。

- 20年運用すると、3倍以上になる確率が約5割。

- 25年運用すると、5倍以上になる確率が約5割。

- 全世界株式での長期運用で資産を増やすことは、十分に期待できる。

※あくまで過去データで検証した場合の結果です。